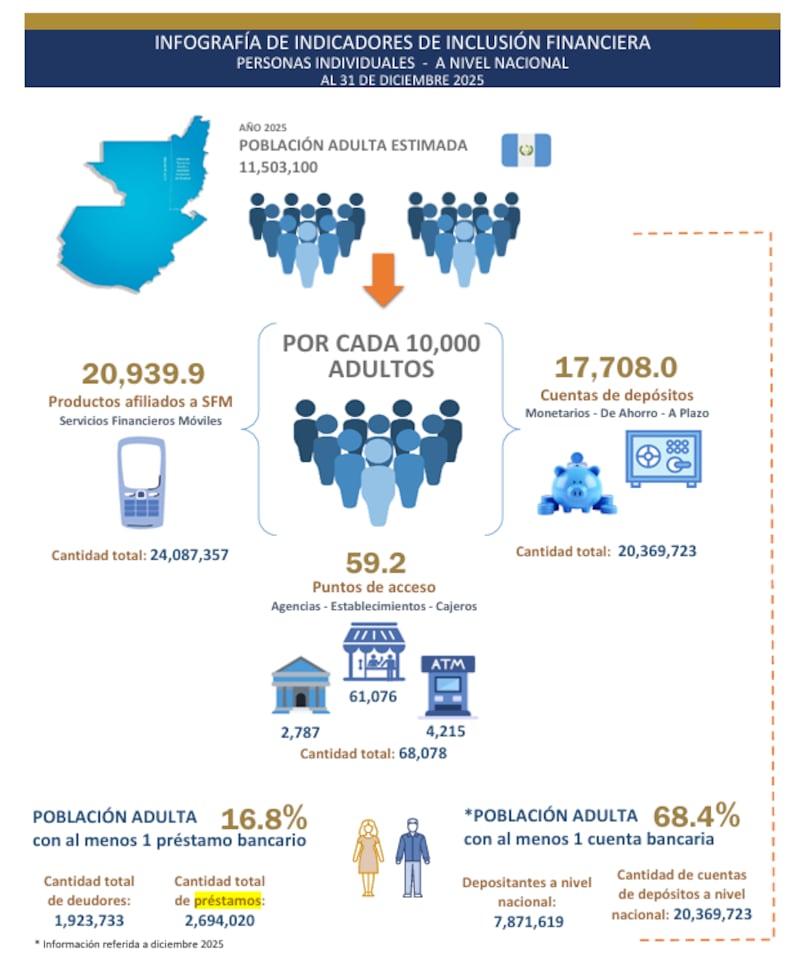

La radiografía del sistema financiero guatemalteco revela que el año pasado se otorgaron 2 millones 694 mil 20 créditos y hay un millón 923 mil 733 deudores. Este es uno de los datos relevantes del más reciente boletín de la Superintendencia de Bancos (SIB) que incluye cifras al cierre de diciembre de 2025.

Un detalle alentador es que se confirma que los 340 municipios de Guatemala cuentan con al menos un punto de acceso para realizar operaciones, eliminando las barreras geográficas que persistían en años anteriores. En los municipios de Raxruhá, Alta Verapaz; Huité, Zacapa; La Reforma y La Blanca, ambos en San Marcos; y Petatán, Huehuetenango, solo tienen una agencia bancaria.

La clave de esta expansión masiva está alejada de la construcción de grandes edificios, sino es la red de agentes bancarios que representan ahora el 89.7% de los puntos de acceso a nivel nacional, sumando 61, mil 76 locales. En contraste, las agencias físicas tradicionales apenas conforman el 4.1% del ecosistema.

Millones de cuentas de ahorro

Según el reporte, el 68.4% de la población adulta ya posee al menos una cuenta bancaria. En total, existen 20.3 millones de cuentas de depósitos, lo que arroja un promedio de 1.8 cuentas por adulto. El ahorro es la cuenta preferida para 7 millones 871 mil 619 depositantes, representando el 64.6% del total, superando por mucho a las cuentas monetarias y a plazo.

El acceso al crédito

Sin embargo, el acceso al crédito camina a un ritmo distinto. A pesar de la masificación de las cuentas, solo el 16.8% de los adultos tiene vigente un préstamo bancario. La brecha es notable entre regiones: mientras en el departamento de Guatemala el 33.6% de los adultos tiene un crédito, en lugares como San Marcos y Totonicapán la cifra cae por debajo del 9%.

Finalmente, el guatemalteco ha dejado de temer a la tecnología. Los servicios financieros móviles (SFM) reportan 24 millones de productos afiliados, donde las transacciones se realizan mayoritariamente a través de aplicativos móviles (APP). Con este avance, Guatemala consolida una infraestructura financiera que combina la cercanía de la tienda de barrio con la agilidad del celular.

“La digitalización es el vehículo más rápido y eficiente para llegar a los sectores que de manera histórica han estado fuera del sistema bancario. No se trata solo de tener una cuenta, sino de que el usuario pueda hacer transacciones desde su teléfono de forma segura y económica”.— Alvaro González Ricci, presidente del Banco de Guatemala

{kind=link}